|

起首:市值风浪 大香蕉网

行业形式使得业内各公司的毛利率多量趋同。

2024年上半年,教辅书看法火了一把。

尽管这段手艺全体典籍零卖市集同比下降6.2%,但教辅类典籍这一细分界限却逆势增长,尤其在短视频电商渠说念中发扬亮眼,码洋比重增至28.55%。

在典籍行业,码洋指一皆典籍订价的总和,即典籍的原价与册数的乘积。

在这火热之际,全品文教于4月23日向港交所递交上市央求。

三大居品系列撑起94%营收

公司首创东说念主肖忠远早在2002年便注册了“全品”商标,并与东说念主民教练出书社调和推出了《素质教练新学案》,厚爱进击基础教辅典籍市集。

历经21年发展,全品文教打造出《全品学练考》《全品功课本》《全品温习决议》三大中枢居品系列,包含2,132个SKU。这三个系列总共在2023年孝敬了公司94%的营收。

(全品的教辅册本,起首:京东)

说明弗若斯特沙利文数据,以2022年码洋计,全品文教在中国安然教辅典籍经营及刊行商中排行第5,市集份额达5.7%。同期,在义务教练阶段安然教辅典籍经营及刊行商中,公司排行第3,市集份额达7.7%。

股权穿透后,肖忠远总共收敛公司71.8%的股份,是公司的实控东说念主。

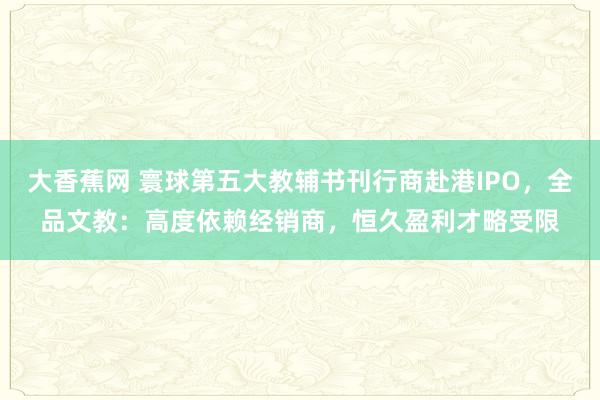

2023年,公司营收为6.2亿(同比+25.5%)。归母净利为0.6亿(同比+86.8%)。

2023年非平生性项狡计露出较为有限,故风浪君莫得测算扣非归母净利数据。

(起首:上市央求材料,制图:市值风浪APP)

2023年营收昭彰增长主要因疫情后教辅典籍需求的反弹。其中,《全品温习决议》和《全品功课本》两大中枢系列的营收折柳同比增长29.3%和26.6%。此外,公司在线直营销售渠说念的拓展孝敬了约6%的营收增长。

2023年归母净利的同比增长,主如果在营收增长的同期,公司对刊行处理经由和成本进行了收敛和优化。

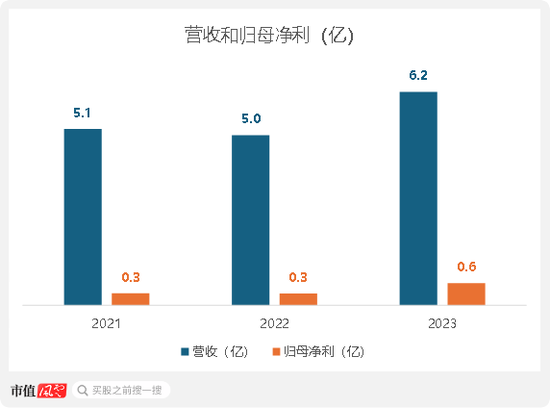

当今,教辅典籍已经全品文教的中枢业务,2023年教辅典籍业务的营收为6.1亿,营收孝敬杰出97%。尽管公司积极拓展防蓝光眼镜等学生用品及线上题库等在线行状,但这些“第二弧线”业务当今对公司全体狡计影响有限。

(起首:上市央求材料,制图:市值风浪APP)

行业特色使然,经销商模式盛行

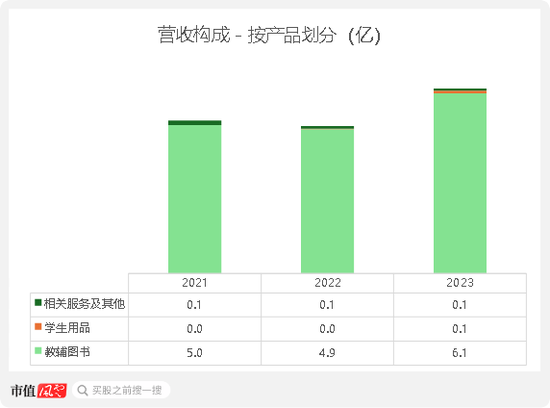

全品文教的销售渠说念主要依赖经销商网罗。2021年至2023年,经销商孝敬的营收占公司总营收折柳为93.1%、93.7%和90.3%,2023年经销商渠说念营收为5.6亿。

(起首:上市央求材料,制图:市值风浪APP)

高度依赖经销商渠说念是教辅典籍行业的一大痛点。全品文教示意,当作卑劣的经销商具有昭彰谈话权,公司对其影响力相对较弱。此外,公司的业务增长才略,很猛进程上取决于经销商能否看护并扩大其销售网罗。

早在2007年,全品文教就已意志到这一问题,并初始布局直销渠说念。有关词,时至2023年,直销渠说念带来的营收孝敬仍只须9.7%。

为什么像全品文教这么的教辅典籍民企,一方面对经销商的谈话权过大有所怨言,但又如故如斯依赖呢?

背后原因是教辅典籍行业受战略监管,在实质审查、出书许可、刊行渠说念等方面均有准初学槛,酿成了非市集化的竞争形式。

说明渠说念资源和产业链整合才略,行业内公司可分为3大梯队:

第一梯队:国度级出书社和省/市级国有出书集团。这些企业领有出书社资源,领有相对应的地区和省域影响力,是课本教辅出书界限的主导力量。第二、三梯队的企业主要通过与第一梯队调和,参与课本教辅出书;

第二梯队:全品文教属于这个梯队,主要由具有一定例模的民营企业构成。这些企业领有我方的中枢实质居品;

第三梯队:限制较小,自己仅具备产业链单一尺度才略的企业。

由于《出书物市集处理功令》对教辅书刊行禀赋和区域进行了限定,只须具备特定禀赋的单元智力在特定区域内刊行教辅书。这导致行业内酿成了较为昭彰的以第一梯队为主导的省域散播形式,各省域市集存在一定的进入壁垒。

(起首:多鲸教练接头院整理)

戒备的读者老铁们,可能在阅读风浪君曩昔遮掩的出书和教辅书看法股时忽闪到了这点。

(下载市值风浪APP检验教辅书看法股)

线上零卖的兴起为第二、三梯队的教辅企业带来了新的渠说念拓展机遇,但自建自营线上渠说念并非易事。耗尽者(学生家长为主)经常民风于通过学校指定渠说念或着名电商平台购买教辅书,这在一定进程上限定了线上直销模式的发展。

若聘用与大型连锁书店或电商平台调和来灵通市集,企业又会濒临访佛线下经销商模式的窘境。这些平台凭借其市表情位停火话权,经常认知过批量采购、独家代理等方式压低进货价钱。

斟酌到教辅行业的特别性,即使全品文教告捷上市融资,也难以仅凭“钞才略”砸钱飞速好意思满寰球膨大。搭建自有直销网罗需要资源、禀赋、行业影响力的概括守旧,并非一蹴而就。

关于非第一梯队的企业而言,依赖经销商模式险些是当下的势必聘用。有关词,这也意味着企业需要与经销商的博弈,从而限定了营收增长和盈利才略的栽种空间。

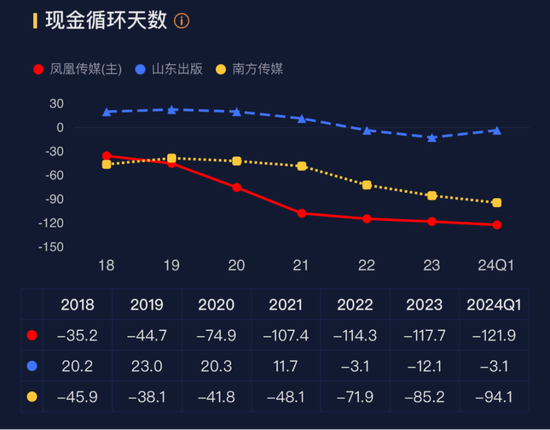

当作行业内第二梯队的企业,全品文教虽因疫情影响放松和存货处理改造,2023年现款轮回天数有所改善,但全体上,高卑劣议价才略相对较弱仍导致其资金盘活后果不足第一梯队企业。

2021-2023年,公司现款轮回天数折柳为136天、134天和53天。

比较下,A股有三家课本教辅书的营收孝敬约在8成或以上的公司,折柳是凤凰传媒(601928.SH),山东出书(601019.SH)和南边传媒(601900.SH),当作第一梯队,他们这三年的现款轮回天数险些都是负数。

(起首:市值风浪APP,F10财务对比功能)

此外,由于在渠说念商眼前谈话权较弱,全品文教在业务拓展需要作念的戮力也更大。

反馈在全品文教在销售和本质的干与束缚加大,最近3年销售用度率在10%以上,均不低于上述三家公司,2023年以致为14.3%。

上市前大额分成,首创东说念主分走0.7亿

教辅典籍市集分为两大类:市集零卖教辅和教练系统保举选购教辅。前者由学生和家长自主聘用;后者平素由教练独揽部门或学校保举融合采购,进初学槛极高。全品文教的居品属于第一类,市集竞争更为热烈。

全品文教地点的子行业界限的CR5为42%,尽管行业内玩家通过品牌开采、告白投放等方式戮力酿成各异化并栽种市集份额,但全体市集仍呈现碎屑化竞争形式。

从学生和家长的角度,教辅材料多量同质化严重,他们很少快意为品牌各异支付高额溢价。此外,教辅书订价受战略换取,存在昭彰天花板,再加上渠说念商的强势地位,教辅书订价空间有限。

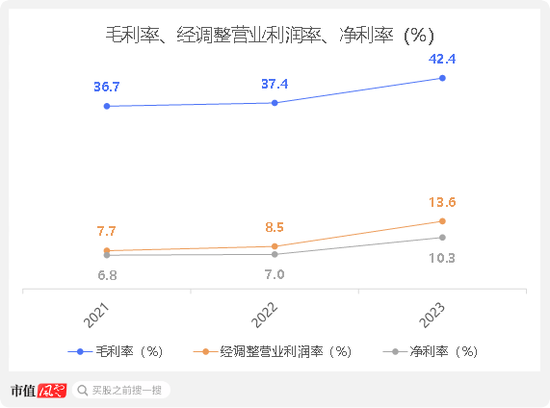

此外,教辅书的编撰、联想、纸张、印刷等成本相对固定,是以行业内各公司毛利率多量趋同。全体而言,教辅典籍行业平均毛利率约在30%-40%把握。

全品文教比年通过更正居品结构,网络销售毛利率较高的教辅典籍,稍稍栽种了全体毛利率。公司毛利率的栽种带动了全体盈利才略的逐年改善。2023年,公司毛利率、经更正贸易利润率、净利率折柳为42.4%、13.6%和10.3%。

公司在销售和营销上的干与相较于同业业公司更为显赫,这导致了全品文教的净利率受到影响。2021-2023年,凤凰传媒、山东出书和南边传媒的平均净利率均杰出13%,而全品文教的平均净利率为8%。

尽管全品文教在2022年和2023年通过行政东说念主员降薪、出售联营公司股权等方式试图栽种净利润,进而提高净利率,但与同业比较仍处于较低水平。

(起首:上市央求材料,制图:市值风浪APP)

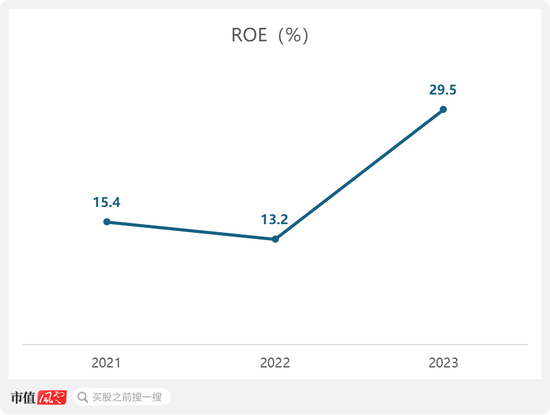

2023年,公司的ROE高达29.5%。公司ROE在2022年下降后,又在2023年昭彰飞腾,原因主如果盈利才略的栽种。

不外毫无疑问的是,如果上市,这一水平也势必会大幅下降。

(起首:上市央求材料,制图:市值风浪APP)

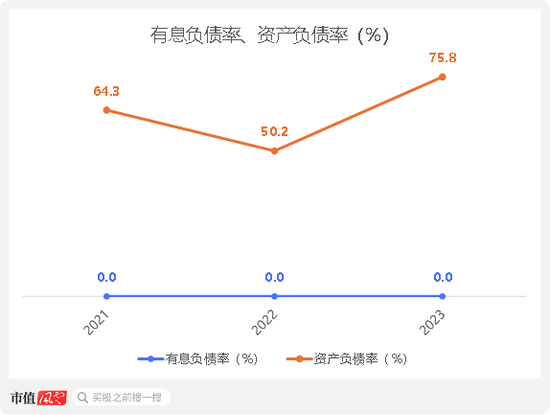

2022年,全品文教的钞票欠债率下降,主如果优先股投资者赎回了投资。此前,公司曾在2020年和2021年折柳进行A轮和B轮融资,融资方式为可赎回优先股。说明国外管帐准则,这类优先股因附带强制赎回条件而被归类为欠债。

有关词,这些优先股投资者在2022年5月至2023年2月手艺不时利用了赎回权,公司返还了投资款,从而裁减了欠债总和,进而导致钞票欠债率下降。

2023年钞票欠债率的飞腾主要源于上市前的一次大额分成。2023年11月,公司晓谕派发不杰出1.8亿元的股息。

这笔股息后于2024年2月说明法律法例进行了更正,修改为9,870万,并在同庚4月披发。说明首创东说念主肖忠远的抓股比例,他个东说念主分得约7,087万。

2021-2023年,公司莫得有息欠债。截止2023年末,公司的钞票欠债率为75.8%。

(起首:上市央求材料,制图:市值风浪APP)

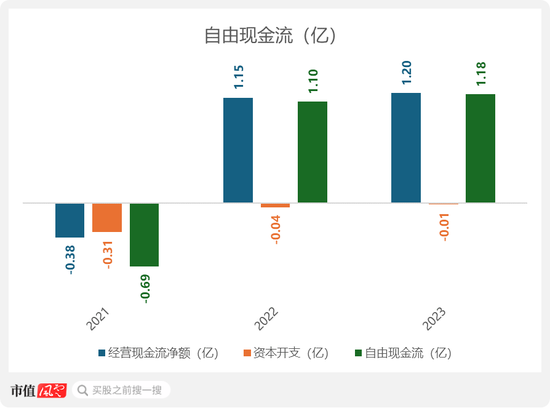

尽管全品文教由于本钱开支相对较少,大部分狡计现款流净额都能转动为解放现款流,但受行业特色制约,投资者很难在短期内看到狡计现款流净额或解放现款流的显赫增长。 全国约炮

2023年,公司的解放现款流为1.2亿。

2021年的负狡计现款流主如果由于营运资金变动(包括应酬款项减少和公约欠债减少)。

(起首:上市央求材料,制图:市值风浪APP)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:杨红卜 大香蕉网

|